O que você vai encontrar neste artigo:

Entenda como o banco define sua taxa de juros e por que a falta de organização encarece cada operação de crédito

Veja os 5 passos que o banco analisa antes de liberar o recurso e o único fator que o produtor controla

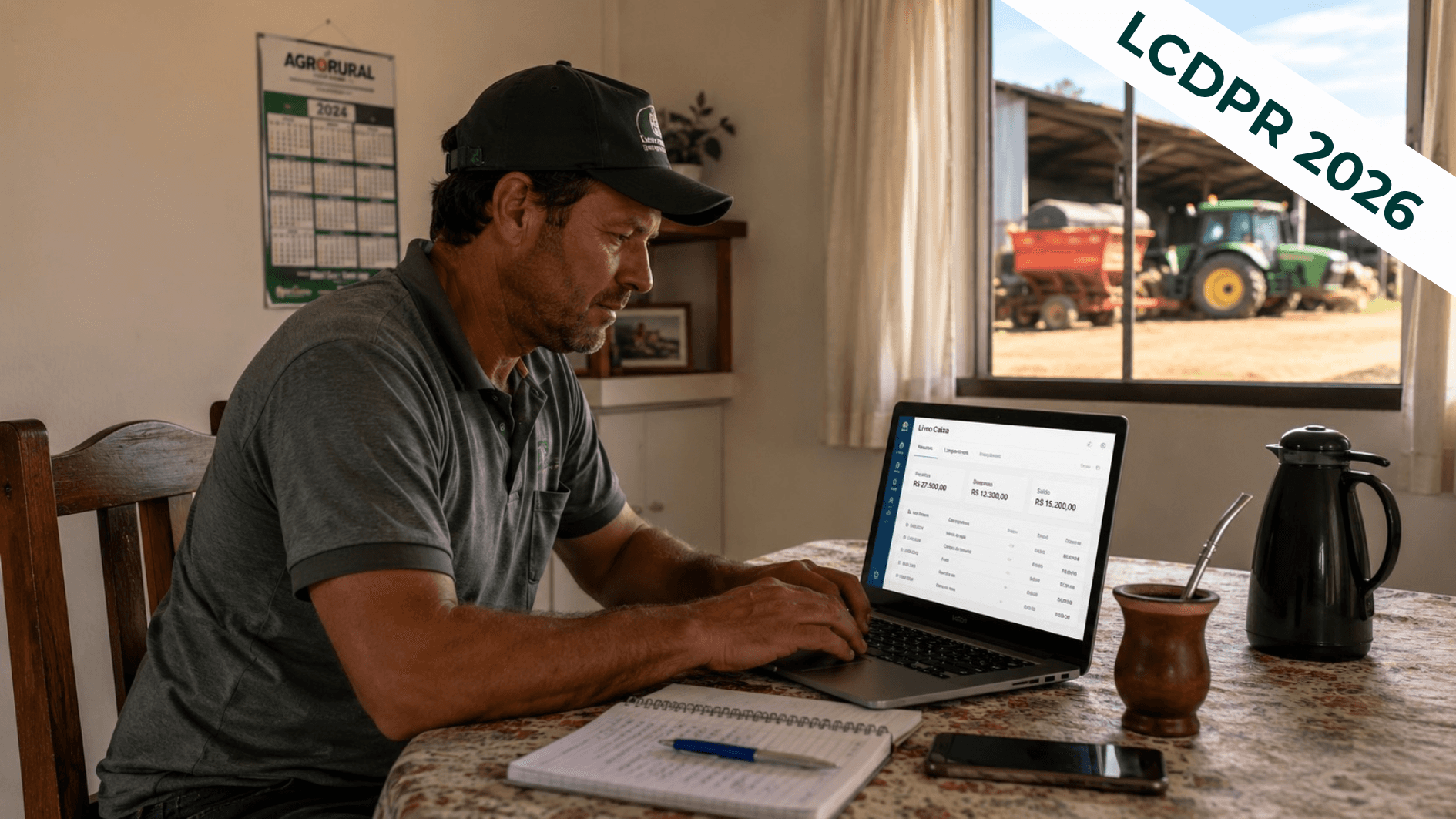

A Lucro Rural organiza DRE, fluxo de caixa e LCDPR, reduzindo o risco percebido e o spread bancário

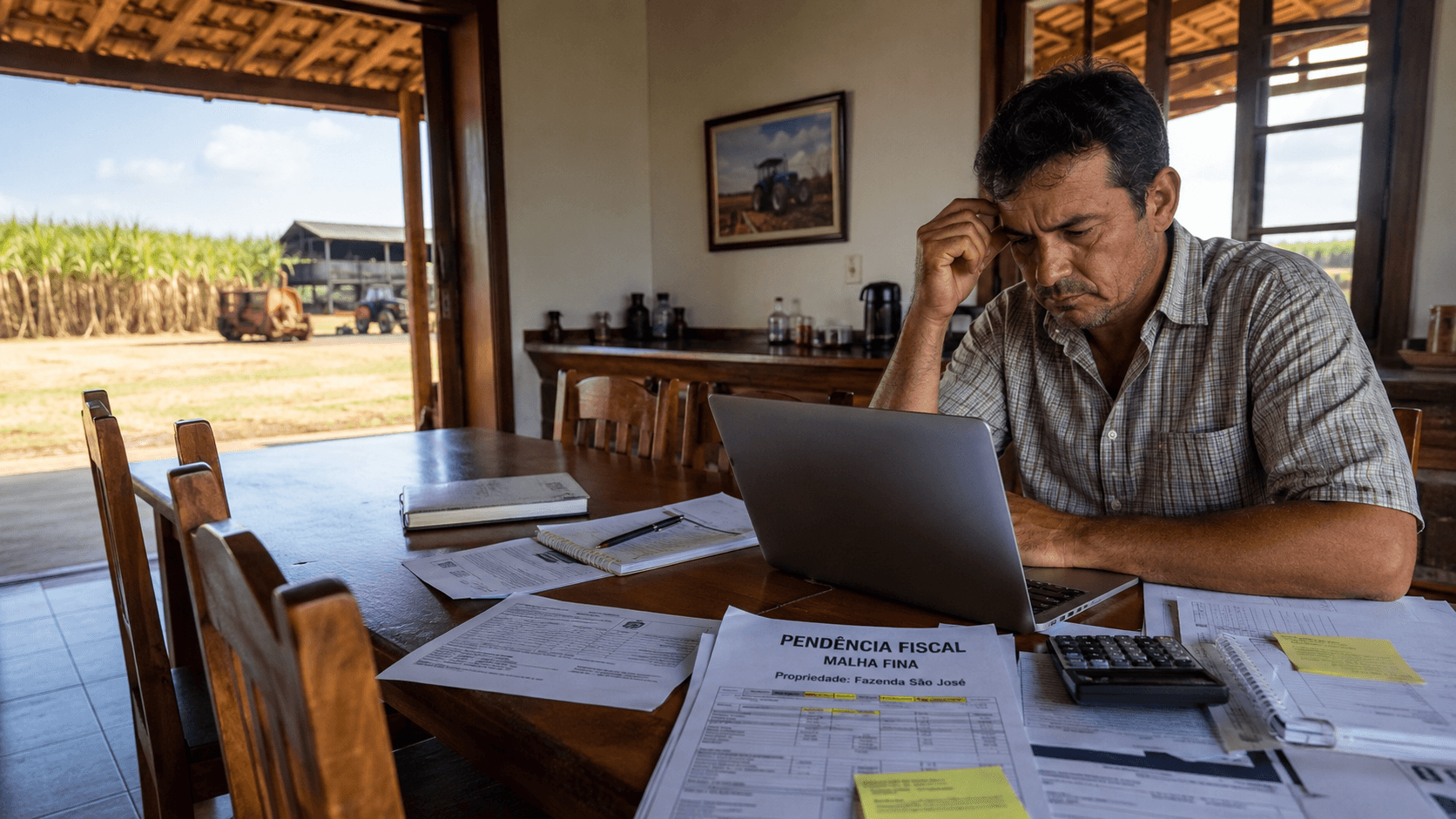

Você já comparou a taxa de juros que o banco cobra de você com a do seu vizinho? Se a sua é maior, provavelmente não é por causa da Selic — é porque o banco vê mais risco na sua operação. E risco, no crédito rural, se traduz em números desorganizados.

Crédito rural é o dinheiro emprestado ao produtor rural para viabilizar a atividade no campo.

Na prática, ele serve para bancar o custo da produção, sem o produtor precisar tirar tudo do próprio bolso no momento mais apertado do ciclo. Ter o fluxo de caixa organizado ajuda a identificar o momento certo de buscar crédito.

Na palestra sobre endividamento, Ângelo Ozelame, CEO da Lucro Rural, explicou que a palavra vem de "confiar".

No agro, ter crédito significa que alguém acredita na sua capacidade de produzir e pagar o que foi emprestado.

O crédito e o banco

O crédito rural é o que permite antecipar a safra e aproveitar as oportunidades de mercado. O banco funciona como uma loja que vende esse dinheiro. Para sair de lá com o recurso, o produtor precisa seguir alguns passos fundamentais:

Cadastro da Atividade: O banco avalia quem é você, seu histórico e sua experiência no campo;

Análise de Capacidade: A instituição busca entender se você é um bom pagador hoje;

Projeto Técnico: Você apresenta o que vai plantar, a área e a estimativa de colheita;

Garantias Reais: É a fase de apresentar bens, como a terra ou máquinas, para segurar a operação;

Aprovação Final: Com os dados organizados, o gerente libera o crédito, com uma determinada taxa de juros.

O que faz a taxa de juros subir ou descer?

A taxa Selic altera o juro base do dinheiro. Se a Selic sobe, o custo de captação do banco aumenta. Ele repassa esse valor para o produtor rural. Não depende do banco.

Sobre esse juro base, o banco aplica o spread bancário que tem 3 grandes fatores:

1- Margem de lucro do banco

2- Custo da operação para o banco

3- Risco de não receber esse valor de volta

Assim, o único item que o produtor consegue mexer quando se fala em taxa de juros é o item 3.

Se a propriedade é organizada, com números claros, histórico confiável e controle financeiro, o banco enxerga baixo risco. Para não perder esse cliente, ele reduz o spread. Ter o DRE (Demonstrativo de Resultado) e o LCDPR em dia é o que comprova essa organização. É exatamente isso que a Lucro Rural resolve automaticamente: relatórios prontos para apresentar ao banco a qualquer momento.

Ângelo Ozelame, CEO da Lucro Rural, destaca que estar organizado protege diretamente o seu bolso e seu futuro.

A organização é o que separa quem consegue investir de quem apenas rola dívidas. Manter a conciliação bancária em dia e as notas fiscais de produtor rural organizadas são os primeiros passos.

Demonstrar capacidade de pagamento é a chave para acessar os recursos com menores taxas que são necessários para a produção. Um bom planejamento econômico de safra também facilita a aprovação.

👉 Quer ver como isso funciona na prática? Fale com a nossa equipe.

Dúvidas Frequentes

O que é spread bancário no agro?

É a diferença entre o custo que o banco paga pelo dinheiro e o preço que ele cobra do produtor rural.

Como o risco influencia meus juros?

Bancos cobram taxas maiores de produtores que não apresentam dados claros, pois o risco parece ser maior. Organizar o Imposto de Renda e o contas a pagar e receber reduz esse risco percebido.

Leia também:

Funrural: o que é e como funciona

Ganhe tempo com contas a pagar e receber

A taxa Selic afeta diretamente o produtor?

Sim, ela é o parâmetro principal para o custo de captação dos bancos. Mas o spread, que depende da sua organização, é onde você pode agir. Na Lucro Rural, os relatórios que o banco exige já estão prontos.